در مقالهی پیشین به معرفی اجمالی فولادها و طبقه بندی ASTM برای آنها پرداختیم. دو دستهی ابتدایی در این دیدگاه فولادهای کربنی و فولادهای آلیاژی هستند. گفتیم که فولاد زنگ نزن و فولاد ابزار نیز خود نوعی خاص از فولاد آلیاژی شناخته میشوند که بدلیل تفاوت کاربردها در دستههای جداگانه قرار داده شدهاند. از نظر تولید خام صنایع در کل جهان، فولاد آلیاژی تنها 10 درصد از کل خروجی صنایع فولاد را دربر میگیرد هرچند که از نظر ارزشگذاری فرآورده نهایی، فولاد آلیاژی سهمی حدود 20 درصد از بازار جهانی را به خود اختصاص میدهد. تولید فولاد ساده کربنی طی سالهای اخیر در کل جهان افزایش چشمگیری داشته است به نحوی که به گزارش موسسه SMR طی 10 سالهی 2003 تا 2013 تولید فولاد ساده کربنی در جهان از 880 به 1600(میلیون تن) در سال افزایش داشته است که بیشترین سهم را دراین بین (در سال 2013 ) چین با تولید حدود نیمی از مقدار کل تولیدی داراست.

10 کمپانی بزرگ تولید فولاد کربنی در جهان در سال 2013( به نقل از worldsteel.org) :

| توناژ تولید (میلیون تن) | نام تولید کننده |

|---|---|

| 96.1 | Arcelor Mittal |

| 50.1 | Nippon Steel & Sumitomo Metal Corporation |

| 45.8 | Hebei Steel Group |

| 43.9 | Baosteel Group |

| 39.3 | Wuhan Steel Group |

| 38.4 | POSCO |

| 35.1 | Shagang Group |

| 33.7 | Ansteel Group |

| 31.5 | Shougang Group |

| 31.2 | JFE |

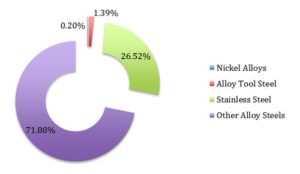

تولید فولاد آلیاژی در کل جهان نیز طبق عناصر آلیاژی آن به شکل زیر قابل تقسیم است:

همانگونه که از نمودار توزیع بالا برداشت میشود، بخش اعظم فولاد آلیاژی تولید شده در جهان را فولاد زنگ نزن تشکیل میدهد که شامل هردو عنصر کروم و منگنز است. بخش بزرگی از منگنز و کروم صنایع فولاد از آفریقای جنوبی تامین میشود ضمن اینکه چین تولید کننده اصلی چهار عنصر تیتانیم(اسفنجی)، تنگستن، وانادیم و مولیبدن فولادهای آلیاژی است. نکته قابل توجه آنست که بیشترین مصرف عمده عناصر آلیاژی مورد کاربرد در فولادهای آلیاژی، در همین ساخت فولاد آلیاژی است.

رشد آرام فولاد آلیاژی ، سقوط نامحسوس فولاد کربنی

تنها چندماه پس از شروع 2013 آمار تولید خام کمپانیهای تولید فولاد کربنی و فولاد آلیاژی به نحو محسوسی دچار دگرگونی شده بود به نحوی که طبق آمار 2013، شرکتهای تولیدی؛ به مدت چندماه پس از شروع سال کاری به افزودن ظرفیت تولید فولاد کربنی خود ادامه دادند درحالی که تقاضا برای این دسته فولاد کاهش پیدا کرده بود. این مقدار حدود 75% در انتهای سال 2013 بود. طرف دیگر ماجرا اما، افزایش ظرفیت شرکتهای تولید کننده فولاد آلیاژی در جهان بود به نحویک به گزارش pflach ( موسسه بازاریابی فلزات اتریش) ، سهم تولید تمامی فولادهای آلیاژی بجز فولادهای با پایه نیکل، 4 تا 7 درصد افزایش پیدا کرده بود که این آمار بخوبی کاهش رفته رفته تقاضا برای فولاد کربنی و افزایش محسوس بازار فولاد آلیاژی در دنیارا نشان میدهد.